新着情報・マーケットレポート

トップページ > 新着情報・マーケットレポート一覧 > 新着情報・マーケットレポート詳細

投稿:2016年08月04日

【マーケットレポート-インド】 インド:物品サービス税(GST)導入へ、上院で法案可決

【情マーケットレポート-インド】

インド:物品サービス税(GST)導入へ、上院で法案可決:HSBC投信

*** *** *** *** *** *** ***

インド:物品サービス税(GST)導入へ、上院で法案可決

GST導入で事業環境が大幅に改善へ、インド株式・債券市場にとり好材料

HSBC投信株式会社

2016年8月4日

2016年8月4日

▼インドで物品サービス税(GST)導入へ。3日(水)に上院が法案可決

▼GST導入で事業環境は大幅に改善、投資・輸出増による成長率押し上げ効果が期待される。また、税徴収の効率化で財政収支にも好影響が見込まれる。インド株式・債券市場にとり好材料

物品サービス税(GST)導入へ構造改革が大きく前進

▼インドでは8月3日(水)夜、上院が「物品サービス税(GST)導入のための憲法改正案(GST法案)」を可決(下院は2015年5月に可決済み)しました。

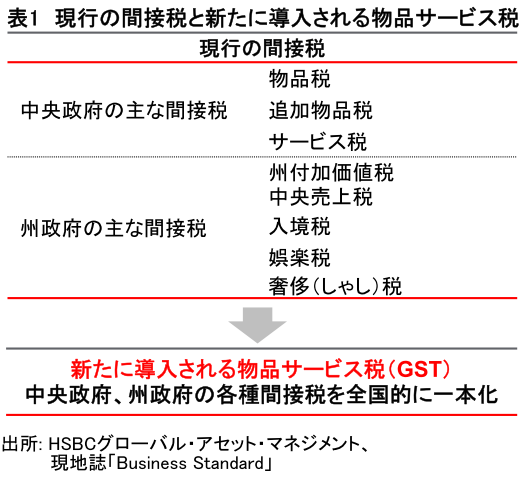

▼現在は中央政府と各州政府が各々物品、サービスに独自に様々な間接税を課しており、課税区分により税率や手続きが異なっています。GST法案は、この複雑な間接税体系を一本化するもので(表1参照)、1947年のインド独立以来、最大の税制改革と言われています。

▼この動きはモディ政権が推進する構造改革の大きな前進として注目されます。インドに対する投資家センチメントの改善にも繋がるものです。

▼但し、GST導入までになおいくつかの手続きが必要となります。まず、同法案は2015年5月に下院で可決されましたが、今回、上院で修正が加えられたため、再び下院での承認が必要となります。その後、全29州のうち過半数の州議会で同法案が批准される必要もあります。また、税率や課税品目などの細則を規定した「中央GST法案」が上下両院で、「州GST法案」が各州議会で承認される必要があります。実際にGSTが導入されるのは2017年4月以降になると見られています。

事業環境が大幅改善

▼GST導入により、企業の事業環境は大幅に改善することが見込まれ、投資及び輸出増による経済成長率の押し上げ効果が期待されます。ジャイトリー財務相は、実質国内総生産(GDP)成長率が1-2%押し上げられるとしています。

▼具体的には、各州間の物流の円滑化と輸送コストの大幅減が見込まれます。州により税率や手続きが異なる現在の制度が国として一本化され、州境を越えて物品を輸送する際の納税手続きは省略されます。これは企業にとり大きなメリットとなり、外国企業のインド進出を促すとともに、インドを世界の製造・輸出拠点とすることを目指す「メイク・イン・インディア(インドでモノづくりを)」構想を後押しすることが見込まれます。

株式・債券市場に好材料

自動車、一般消費財、物流に恩恵

▼GST導入はインドの景気全般に好影響を与え、インド株式にはプラス材料となります。セクター別には、特に自動車、一般消費財、物流関連が恩恵を受けることが見込まれます。自動車、一般消費財は間接税率の低下が見込まれ、物流関連は輸送コストの低下や州境を超える納税手続きの省略が追い風となります。自動車の場合、高級車は贅沢品として税率の上昇が見込まれ、マルチ・スズキのような中小型車を生産するメーカーが特に有利となります。他方、サービスセクターは税率の上昇によりマイナスの影響を受ける可能性があります。

▼また、GST導入は債券市場にもプラス要因となります。税徴収の効率化による税収増は、インドの慢性的な財政赤字の是正につながることが期待されます。インフレ率への影響は今後設定される税率や対象品目にもよりますが、GST導入による物流コストの低下、中長期的な生産性上昇による物価押し下げ効果が期待できます。

*** *** ***

当資料は、投信委託会社が投資者の皆さまへの情報提供を目的として作成したものであり、特定の投資信託等の売買を推奨・勧誘するものではありません。

|

| PDFをご覧いただくためにはAdobe Reader が必要です。 お持ちでない方は、左のバナーからダウンロードをしてください。(無料) |

- 株式などをお売りになって確定申告をする場合は、インターネットで申告ができます!詳しくはコチラ ⇒インターネットでの確定申告