新着情報・マーケットレポート

トップページ > 新着情報・マーケットレポート一覧 > 新着情報・マーケットレポート詳細

投稿:2016年04月20日

【情報ご提供資料】 「下院は「大統領弾劾」を可決(ブラジル)【キーワード】」

【情報ご提供資料】 下院は「大統領弾劾」を可決(ブラジル)【キーワード】

: 三井住友アセット(PDF版はこちらをご覧ください。)

*********************************

下院は「大統領弾劾」を可決(ブラジル)【キーワード】

2016年4月19日

<今日のキーワード>

ブラジル議会下院は、4月17日にルセフ大統領に対する弾劾を可決しました。今後、弾劾手続きは議会上院に移ります。上院本会議での弾劾裁判の設置についての採決は5月11日前後に行われる見込みですが、その設置が決まった時点でルセフ大統領の職位は停止され、テメル副大統領が代行することとなります。ルセフ大統領の弾劾が成立し政権交代が実現した場合、市場は新政権の経済運営を見極める展開となると見られます。

【ポイント1】議会下院はルセフ大統領に対する弾劾を可決

弾劾成立が濃厚に

■ブラジル議会下院は、4月17日にルセフ大統領に対する弾劾を可決しました。可決には議員の3分の2以上の賛成票である342票が必要でしたが、実際の賛成票は367票にのぼりました。事前に連立与党から続々と離反する政党が出ていたことから、弾劾可決は市場では広く想定されていました。

■今後、弾劾手続きは議会上院に移ります。上院本会議での弾劾手続きが決定されると、ルセフ大統領の職位は停止され、テメル副大統領が代行することとなります。この決定は5月11日前後に行われると見込まれています。その後、上院本会議で弾劾裁判が行われ、そこで弾劾が決定されると、弾劾が成立することとなります。上院は野党が優勢なため、弾劾が成立するとの見方が多いようです。

【ポイント2】経済の立て直しが課題

回復には時間がかかる

■仮に政権交代が行われる場合、新政権は、財政立て直しや規制緩和などに取り組むと見られますが、経済の立て直しには時間がかかる模様です。

■IMF(国際通貨基金)は、先日、ブラジルの今年の経済成長率を▲3.5%から▲3.8%へと下方修正しました。来年の経済成長予想は横ばいで据え置き、最悪期からの脱出がようやく視野に入ってきた模様です。

【今後の展開】市場は政権交代後を見据える展開へ

■市場は、政権交代期待による上昇一服

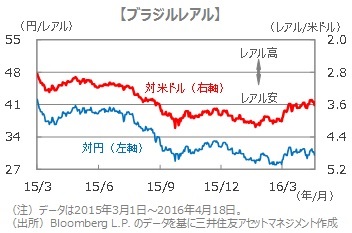

週明け18日のブラジル市場は下落しました。2月以降、政権交代の可能性を好感する形で株式、債券、通貨共に大きく上昇してきましたので、一旦は好材料出尽くしとなった模様です。

■新政権の政治・経済運営に注目

これまでの政権交代の期待による上昇が一服した後は、新政権の経済運営を見極める展開となると見られます。景気が緩やかながら改善に向かい、ブラジル市場への資金流入が展望できる状況が待たれます。

*** *** ***

■当資料は、情報提供を目的として、三井住友アセットマネジメントが作成したものです。特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません。

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

当資料は、投信委託会社が投資者の皆さまへの情報提供を目的として作成したものであり、特定の投資信託等の売買を推奨・勧誘するものではありません。

|

| PDFをご覧いただくためにはAdobe Reader が必要です。 お持ちでない方は、左のバナーからダウンロードをしてください。(無料) |

- 株式などをお売りになって確定申告をする場合は、インターネットで申告ができます!詳しくはコチラ ⇒インターネットでの確定申告